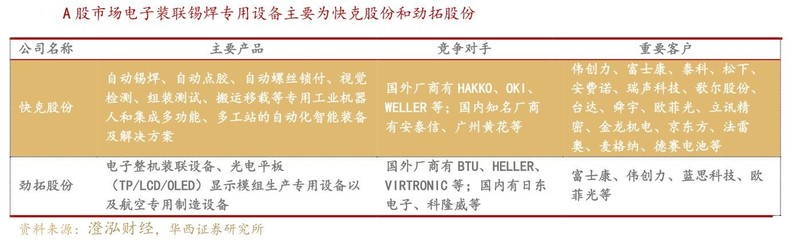

快克股份:拿到苹果AirPods订单 国内隐形冠军

消费电子板块近期有所调整,但并不妨碍个别公司的走强。尤其是在细致划分领域中那些国内领先的隐形冠军,在还未被市场充分挖掘的时候反而更具吸引力,今天就来看一只消费电子领域的隐形冠军:快克股份(603203)。

常州快克锡焊股份有限公司成立于 2006 年,主营以锡焊技术为核心的电子装联专用设备的研发、生产和销售。基本的产品和服务包括智能设备和系统集成两个模块,智能设备可细分为锡焊工具和机器人及装联作业的关联性设备,系统集成主要为柔性自动化生产线。公司深耕电子装联专用设备领域,积累了大量管理经验及业务人才资源,是电子装联锡焊技术的引领者。

快克是国内电子锡焊装联设备中高端市场的主要参与者,竞争者相对较少,公司切入到精密电子组装智能化生产线领域,有望成为行业潜在的隐形冠军。

国内锡焊机器人在2010年以前绝大部分市场被外国厂商占据,随着快克为首的厂商推出低成本国内机器人替代品,慢慢的变多的下游电子品制造商开始采购,快克已成为本土企业中,规模和研究实力能与外资抗衡的唯一一家公司。

公司覆盖多家高端优质客户。已积累了如富士康、和联永硕、公牛、歌尔集团、比亚迪、台达集团、苹果、罗技、LG、三星、索尼、法雷奥、博世、国家电网、中国电子科技集团、航天科技集团等下游精密电子制造业知名客户。这些客户细分行业横跨EMS、汽车电子、医疗电子、金融电子、航空航天等。

公司客户分布广泛,且营收占公司总营收的比重较分散,2018年末前5大客户销售额仅占23.03%。锡焊设备在这些下游知名客户设备投资中权重并不高,但却是关键工艺节点,故公司的议价能力较强。

以苹果的AirPods为例, 公司凭借先进的焊接技术拿到了苹果AirPods订单,目前每条产线需用公司设备的价值约为200万+,如果之后制造的工艺有所改变或者AirPods扩产,设备方面的需求还会增大。

随着国家政策引导、需求升级驱动,电子信息制造业生产的全部过程智能化及各类专用工业机器人的广泛应用有望取得进一步推进,庞大的客户群体为公司销售机器人自动化产品提供了充足的客户基础,使得公司业绩具备足够的发展的潜在能力;广泛的客户分布特点能够平滑行业波动或局部客户业务变动的影响,有利于公司实现长期稳健发展。

快克在研发能力、生产的基本工艺、质量控制等多方面均具备较强行业竞争力。近五年的研发人员占员工总数的15%左右,已形成“实时监控焊嘴温度技术”、“精密锡焊机器人技术”、“机器人多轴运动控制管理系统”、“机器人视觉软件”等多项核心技术,预计公司产品的更新换代将维持在较高速率。

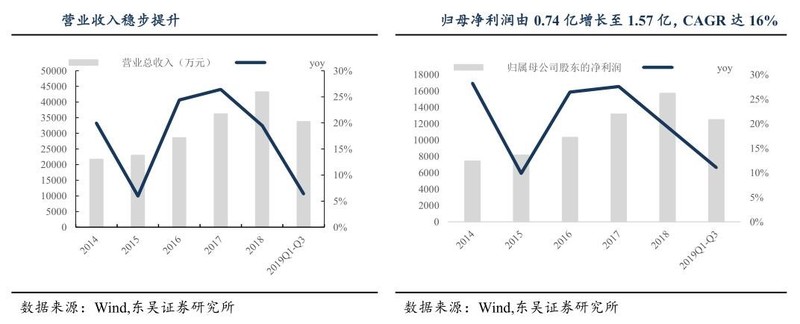

公司营收增长主要得益于:下游3C、汽车电子等行业设施更新及产品定制化的需求升级,和产品服务双管齐下,渠道布局增强客户粘性。

公司毛利率、净利率维持高水平。2014-2018年,毛利率维持在55%以上,净利率维持在36%以上,均处于高水平。

电子装联,是指根据设计的基本要求(装焊图或电原理图)将电子元器件(无源器件、有源器件或接插件等)准确无误装焊到基板(印刷电路板 PCB、铅基板、陶瓷基板、纸基板等)上,同时保证各焊点符合规定标准规定的物理特性和电子特性的要求。

电子装联是电子制造的关键环节,装联设备的技术水平与性能直接影响电子制造产品的电气连通性,还影响到产品性能的稳定性及使用的安全性,甚至决定了整个大型系统的成败。

电子装联可采用的装联方式包括焊接、印刷连接、导线连接、螺铆紧固件连接、粘接等。 快克公司专注于电子装联中的锡焊技术。

电子装联锡焊设备技术门槛高,需要多学科交叉应用,包括精密运动机械及系统集成、电磁技术、电气连接、光学、热力学、流体力学、化学材料、软件设计等众多学科。各变量参数相互影响制约,而参数的微小变动均会影响前端装联作业端输出结果,进而影响装联质量。由于人工操作难以满足标准化、高精度以及高适应性的需求,电子装联锡焊设备的自动化和智能化是确定性趋势。

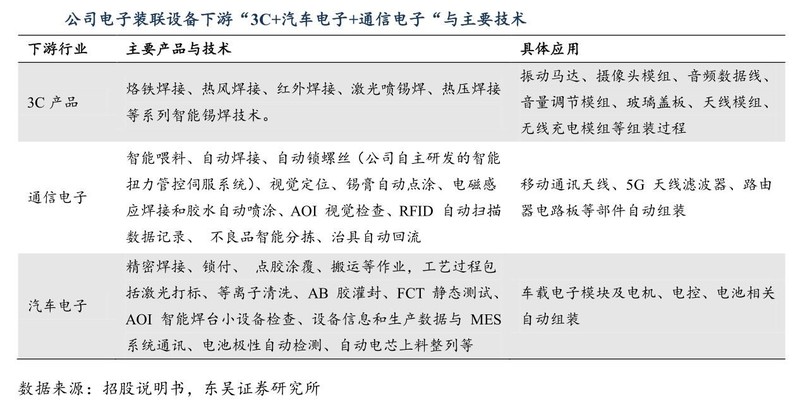

公司电子装联设备的应用聚焦于3C产品、汽车电子、通信电子等电子信息制造领域。

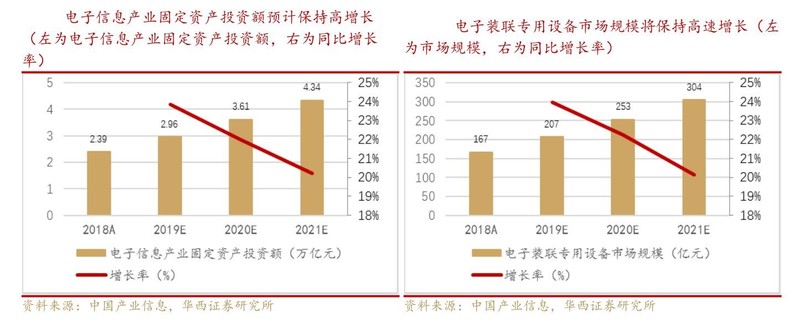

电子整体装联设备是这些下游制造业的必须设备和基础设施,下游企业的新建生产线、更新生产线都会带来非常大需求。我国慢慢的变成了世界电子产品制造中心,电子信息产业固定投资保持快速地增长,据中国产业信息网预计,2019~2021年,电子信息产业固定资产投资额分别为2.96万亿、3.61万亿、4.34万亿元,增长率分别为24%、22%、20%。

受此提振,预计2019~2021年电子装联设备市场规模分别为207亿、253亿、304亿元,增长率分别为24%、22%、20%。

总体来说,与可比公司相比,快克目前估值合理,作为锡焊高端市场隐形冠军,竞争优势显著,大客户关系紧密,未来值得中长期关注。

免责声明:陕西巨丰投资资讯有限责任公司(以下简称巨丰投顾)出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场外因及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。

巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或其它客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关联的内容可能没办法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这一些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。

相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

国盛证券研报表示,利率周期向下,#降息有望成为明年重要需求端催化。2023年光伏需求是超预期增长的一年。展望2024年,货币宽松、财政发力、经济修复的大背景下,判断国内外利率政策转好,利率有望下行,光伏终端IRR继续提升以刺激需求进一步上升。

机构认为,受益于政策持续推动,未来算力网络建设有望加速,关注算力网络相关标的。

媒体预测苹果已经加大新款VisionPro头显的生产力度,并计划于2月初发售。苹果MR量产在即,产业链关注度提升。

上海证券研报认为,苹果VisionPro从游戏机的“枷锁”里面突破,借助苹果自身ECO优势,使其与iphone、pad、Mac等别的设备保持同步,应用场景泛化至社交、办公、生活等领域。

2024年A股市场流动性或“N型”修复,风格方面,国金证券觉得静待经济进入复苏期,中小盘、成长主题仍将占优。国开证券则认为2024年上半年价值强于成长风格,下半年成长风格强于价值。中航证券建议抓住A股春季萌动,夏季躁动的投资机会。

临近年末,市场预热一号文件,按照以往惯例,一号文件往往涉及农业,包括但不限于种业振兴和加快先进农机研发推广等。近期市场热点匮乏,一号文件确定性高,可持续跟踪。

机构研选 酒店行业望迎关键复苏期!构认为看好连锁化率提升和中高端改造进程加速,看好酒店行业估值上浮。

申万宏源表示,关键运输通道通行受阻,各板块市场运价均存在短期内冲高的机会。集运具备地缘事件+合约季班轮公司进一步提价动力;原油轮市场长运距运输突出VLCC经济效益,带来需求外溢;成品油轮LR运价上涨及MR大西洋运价高位基础上有望继续突破;散货船关注中小型船舶运价韧性。